原価計算とは

まずは原価の種類について説明します。

原価には大きく分けて、仕入原価と製造原価の2つがあります。

仕入原価

コンビニやスーパーなどは、商品を仕入れて販売しています。

これを配達してもらうのに費用がかかれば、配送料も含めます。

商品によってはこの他の費用が発生することもあります。

仕入値にそれらの費用を含めたものを仕入原価と言います。

製造原価

ここからの説明は、あなたが街のパン屋のオーナーになったつもりでイメージしてみてください。

パンを作るには小麦粉などの材料費のほか、パンを作り販売するための人件費がかかります。

パンを入れるビニール袋などの資材も必要です。

店舗の家賃、水光熱費、通信費などの月々の経費も忘れてはいけません。

これらの費用を全て含めたものを製造原価と言います。

このように原価は、仕入れたものをそのまま販売する業種と、

原材料を仕入れて加工した製品を販売する業種により異なります。

ではなぜ原価計算をする必要があるのでしょうか。

その目的について説明していきます。

原価計算の目的

原価計算をする目的は5つあります。

1. 財務諸表作成

財務諸表(決算書)には、貸借対照表と損益計算書などがあります。

製造原価が計算できないと決算書が作成できないので、製造業において原価計算は必須です。

※売上総利益=売上高-売上原価

2. 価格計算

パン屋さんの場合、材料だけでも小麦粉のほか、卵、牛乳などもありますし、

また、水光熱費などの固定費も年間を通してみると一定の金額ではないはずです。

それら全てを計算の元にするわけですから原価の把握は大変です。

しかし、原価がはっきりしなければ売値を決めることができないのです。

3. 原価管理

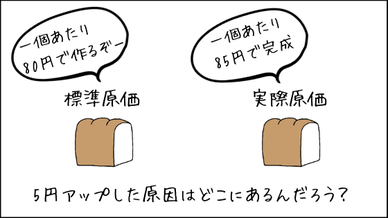

パンを1個80円(標準原価)で作れると見込んでいましたが、

実際には85円(実際原価)かかっていたことがわかりました。

仕入価格に変化があったのか、どこかの工程で費用が増加したのか、

もしかするとロスが出すぎているのかもしれません。

標準原価を設定していると、製造工程やコストの改善策を講じることができます。

4. 予算管理

予算策定は目標とする利益の金額を定めるところから始めます。

しかし、商品は1つだけではありません。

それぞれ材料が異なれば製造原価も変わり、利益も異なります。

ですから、何をどれだけ売るかを考えなければなりません。

パン屋さんは、来年度の営業利益を40万円としました。

※営業利益=売上総利益-販売費及び一般管理費

その結果、100万円の売上が必要であることがわかりました。

そして、来年度の販売計画を立てました。

そうすると、食パンの原価率が販売している商品の中で一番低いことにも気づきます。

来年度は食パンの販売に力を入れよう!など、 力を入れる案件に気づいたり、

改善点を見つけたりするためにも、原価計算は有効です。

※原価率とは・・・売上に占める原価の割合のこと。

5. 経営の基本計画設定

4.予算管理は1年先の計画をいいますが、ここでは3年先、5年先の計画をさします。

中長期のスパンで設備投資や新製品の開発などの計画を立てる際に原価計算が役に立ちます。

ここまで原価計算の目的についてお話ししましたが、いかがでしたか?

企業が利益を上げる方法は「売上を上げる」か「原価を下げる」かのどちらかです。

原価計算は、財務目的以外にも企業の継続的な成長のためにとても重要な手続きとなります。